ਭਾਰਤ ਦਾ ਕਾਰਪੋਰੇਟ ਖੇਤਰ ਇਸ ਸਮੇਂ ਗੰਭੀਰ ਕਰਜ਼ਾ ਸੰਕਟ ਵਿੱਚ ਫਸਦਾ ਨਜ਼ਰ ਆ ਰਿਹਾ ਹੈ। ਸਰਕਾਰੀ ਬੈਂਕ ਜਿਨਾਂ ਨੇ ਇਹ ਕਰਜ਼ਾ ਇਹਨਾਂ ਕਾਰਪੋਰੇਟਾਂ ਨੂੰ ਦਿੱਤਾ ਹੈ ਉਹਨਾਂ ਦਾ ਐੱਨ.ਪੀ.ਏ. (ਅਜਿਹੇ ਅਸਾਸੇ ਜਿਨਾਂ ਦੇ ਡੁੱਬਣ ਦੀ ਸੰਭਾਵਨਾ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੁੰਦੀ ਹੈ) ਲਗਾਤਾਰ ਵਧ ਰਿਹਾ ਹੈ। ਜਾਂ ਜੇਕਰ ਇਉਂ ਕਹਿਣਾ ਹੋਵੇ ਕਿ ਭਾਰਤ ਦੇ ਸਰਮਾਏਦਾਰ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਤੋਂ ਕਰਜ਼ੇ ਲੈ-ਲੈ ਕੇ ਲਗਾਤਾਰ ਆਪਣੇ-ਆਪ ਨੂੰ ਦਿਵਾਲੀਆ ਐਲਾਨ ਰਹੇ ਹਨ ਜਾਂ ਫ਼ਿਰ ਮੁਨਾਫ਼ੇ ਘੱਟ ਹੋਣ ਕਾਰਨ ਇਹ ਕਰਜ਼ਾ ਮੋੜਨ ਤੋਂ ਅਸਮਰੱਥਾ ਦਿਖਾ ਰਹੇ ਹਨ ਜਿਸ ਕਰਕੇ ਖਰਬਾਂ ਰੁਪਏ ਇਹਨਾਂ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦੇ (ਜੋ ਕਿ ਭਾਰਤ ਦੇ ਆਮ ਲੋਕਾਂ ਦਾ ਜਮਾਂ ਕਰਵਾਇਆ ਪੈਸ ਹੀ ਹੈ) ਡੁੱਬਣ ਕਿਨਾਰੇ ਹਨ। ਇਹ ਕਹਿਣਾ ਤਾਂ ਅਤਿਕਥਨੀ ਹੋਵੇਗੀ ਕਿ ਭਾਰਤ ਵਿੱਚ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਵੱਲੋਂ ਖ਼ਤਰੇ ਦੇ ਖੇਤਰ ਵਿੱਚ ਆਉਂਦੀਆਂ ਕੰਪਨੀਆਂ (ਭਾਵ ਕਿ ਜਿਨਾਂ ਕੰਪਨੀਆਂ ਦੀ ਮੁਨਾਫ਼ਾ ਦਰ ਘੱਟ ਹੈ) ਨੂੰ ਇਸ ਸਮੇਂ ਦਿੱਤਾ ਜਾ ਰਿਹਾ ਕਰਜ਼ਾ ਉਸੇ ਪੱਧਰ ਉੱਤੇ ਹੈ ਜਿਸ ਪੱਧਰ ਉੱਤੇ ਇਹ ਅਮਰੀਕਾ ਵਿੱਚ 2007 ਦੇ ਆਰਥਿਕ ਸੰਕਟ ਤੋਂ ਪਹਿਲਾਂ ਸੀ, ਪਰ ਐਨਾ ਜ਼ਰੂਰ ਕਿਹਾ ਜਾ ਸਕਦਾ ਹੈ ਕਿ ਹਲਾਤ ਉਸੇ ਨੁਕਤੇ ਵੱਲ਼ ਵਧਦੇ ਹੋਏ ਨਜ਼ਰ ਆ ਰਹੇ ਹਨ। ਸੰਸਾਰ ਆਰਥਿਕਤਾ ਦੀ ਇਸ ਸਮੇਂ ਜੋ ਨਾਜ਼ੁਕ ਹਾਲਤ ਹੈ, ਉਸ ਦੇ ਮੱਦੇਨਜ਼ਰ ਵੀ ਇਸ ਵਿਕਸਿਤ ਹੋ ਰਹੇ ਨਵੇਂ ਸੰਕਟ ਨੂੰ ਸਮਝਣ ਦੀ ਲੋੜ ਹੈ।

ਕਰਜ਼ ਸੰਕਟ ਦੇ ਖ਼ਾਸੇ ਨੂੰ ਸਮਝਣ ਲਈ ਦੋ ਤਰਾਂ ਦੇ ਅੰਕੜਿਆਂ ਨੂੰ ਦੇਖਣ ਦੀ ਲੋੜ ਹੈ। ਪਹਿਲਾ ਇਹ ਕਿ ਇੱਕ ਸਾਲ ਦੇ ਅੰਦਰ ਇਹਨਾਂ ਕਾਰਪੋਰੇਟਾਂ ਵੱਲੋਂ ਕਿੰਨਾ ਕਰਜ਼ਾ ਲਿਆ ਗਿਆ ਅਤੇ ਦੂਜਾ ਇਹ ਕਿ ਉਸ ਸਮੇਂ ਕੀ ਇਹਨਾਂ ਕੰਪਨੀਆਂ ਦੀ ਵਿੱਤੀ ਹਾਲਤ ਇਹਨਾਂ ਕਰਜ਼ਿਆਂ ਨੂੰ ਲੈਣ ਲਈ ਜਾਇਜ਼ ਸੀ?

ਕਿਸੇ ਵੀ ਕਰਜ਼ੇ ਦੇ ਦੋ ਹਿੱਸੇ ਹੁੰਦੇ ਹਨ। ਇੱਕ ਮੂਲ਼ ਰਕਮ ਅਤੇ ਦੂਜਾ ਉਸ ਉੱਪਰ ਲੱਗਣ ਵਾਲ਼ਾ ਵਿਆਜ਼। ਕੋਈ ਦੇਣਦਾਰ ਉਦੋਂ ਠੀਕ ਸਥਿਤੀ ਵਿੱਚ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ ਜਦੋਂ ਉਸ ਦਾ ਮੁਨਾਫ਼ਾ/ਆਮਦਨ ਇਹਨਾਂ ਦੋਹਾਂ ਰਕਮਾਂ ਨੂੰ ਚੁਕਾਉਣ ਦੇ ਕਾਬਲ ਹੋਵੇ (ਅਜਿਹਾ ਕਰਨ ਦੇ ਕਾਬਲ ਕੰਪਨੀ ਨੂੰ ਹੈਜਡ ਕੰਪਨੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ)। ਦੂਜੇ ਪਾਸੇ, ਜੋ ਕੰਪਨੀ ਆਪਣੇ ਮੁਨਾਫ਼ੇ ਸਦਕਾ ਆਪਣਾ ਵਿਆਜ਼ ਵੀ ਨਾ ਚੁਕਾ ਸਕਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਹੋਵੇ, ਉਸ ਨੂੰ ਪੌਨਜ਼ੀ (ਫ਼ਰਜ਼ੀ) ਕੰਪਨੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਤਾਂ ਆਮ ਸਮਝਦਾਰੀ ਹੀ ਹੈ ਕਿ ਅਜਿਹੀਆਂ ਘਾਟੇ ਵਾਲ਼ੀਆਂ ਕੰਪਨੀਆਂ ਨੂੰ ਕਰਜ਼ੇ ਦੇਣਾ ਬੇਹੱਦ ਖ਼ਤਰੇ ਵਾਲ਼ਾ ਕਦਮ ਹੁੰਦਾ ਹੈ। ਅਮਰੀਕਾ ਵਿੱਚ 10 ਸਾਲ ਪਹਿਲਾਂ ਆਏ ਸਬਪ੍ਰਾਇਮ ਸੰਕਟ ਦਾ ਕਾਰਨ ਵੀ ਇਹੀ ਸੀ ਕਿ ਅਜਿਹੇ ਲੋਕਾਂ ਨੂੰ ਘਰ ਖਰੀਦਣ ਲਈ ਬੇਤਹਾਸ਼ਾ ਕਰਜ਼ੇ ਦਿੱਤੇ ਗਏ ਜੋ ਮੋੜਨ ਦੀ ਕਾਬਲੀਅਤ ਵੀ ਨਹੀਂ ਸਨ ਰੱਖਦੇ।

ਜੋ ਅਮਰੀਕਾ ਵਿੱਚ 10 ਸਾਲ ਪਹਿਲਾਂ ਘਰ-ਬਾਰ ਦੀ ਸੱਨਅਤ ਲਈ ਸੱਚ ਸੀ ਉਹ ਭਾਰਤ ਲਈ ਆਉਣ ਵਾਲ਼ੇ ਸਮੇਂ ਵਿੱਚ ਕਾਰਪੋਰੇਟ ਖੇਤਰ ਲਈ ਸੱਚ ਹੋ ਸਕਦਾ ਹੈ। ਕਿਸੇ ਕੰਪਨੀ ਦੀ ਵਿੱਤੀ ਸਿਹਤ ਨੂੰ ਜਾਨਣ ਲਈ ਚਾਰ ਤਰਾਂ ਦੇ ਅੰਕੜੇ ਕਾਫ਼ੀ ਹਨ – ਪਹਿਲਾ ਵਿਆਜ਼ ਚੁਕਾਉਣ ਦੀ ਸਮਰੱਥਾ ਦਰ (ਆਈ.ਸੀ.ਆਰ), ਦੂਜਾ ਕਿਸੇ ਕੰਪਨੀ ਦੇ ਮੁਨਾਫ਼ੇ ਭਾਵ ਕਿ ਕੀ ਕੰਪਨੀਆਂ ਟੈਕਸ ਕੱਟਣ ਤੋਂ ਬਾਅਦ ਵੀ ਕਾਫ਼ੀ ਮੁਨਾਫ਼ਾ ਕਮਾ ਰਹੀਆਂ ਹਨ ਜਾਂ ਨਹੀਂ, ਤੀਸਰਾ ਕੰਪਨੀ ਦੇ ਚਾਲੂ ਅਸਾਸਿਆਂ ਅਤੇ ਚਾਲੂ ਦੇਣਦਾਰੀਆਂ ਦੀ ਦਰ ਅਤੇ ਚੌਥਾ ਹੈ ਕਰਜ਼ਾ ਬਨਾਮ ਇਕੁਇਟੀ ਦੀ ਦਰ, ਭਾਵ ਕਿ ਕੰਪਨੀ ਵਿੱਚ ਲੱਗੇ ਕੁੱਲ ਸਰਮਾਏ ਦਾ ਕਿੰਨਾ ਹਿੱਸਾ ਕੰਪਨੀ ਦੇ ਸ਼ੇਅਰਧਾਰਕਾਂ ਦਾ ਹੈ ਅਤੇ ਕਿੰਨਾ ਕੰਪਨੀ ਨੇ ਬਾਹਰੋਂ ਕਰਜ਼ੇ ‘ਤੇ ਲਿਆ ਹੋਇਆ ਹੈ। ਜੇਕਰ ਕਿਸੇ ਕੰਪਨੀ ਦੀ ਆਈ.ਸੀ.ਆਰ. 1 ਤੋਂ ਘੱਟ ਹੋਵੇ ਤਾਂ ਇਹ ਕਿਸੇ ਕੰਪਨੀ ਲਈ ਕਾਫ਼ੀ ਚਿੰਤਾਜਨਕ ਸਥਿਤੀ ਹੁੰਦੀ ਹੈ ਅਤੇ ਇਸ ਦਾ ਭਾਵ ਹੁੰਦਾ ਹੈ ਕਿ ਕੰਪਨੀ ਦੇ ਸ਼ੁੱਧ ਮੁਨਾਫ਼ੇ ਐਨੇ ਵੀ ਨਹੀਂ ਹਨ ਕਿ ਉਹ ਵਿਆਜ਼ ਵੀ ਮੋੜ ਸਕਣ ਦੇ ਕਾਬਲ ਹੋਣ। ਬਾਕੀ ਤਿੰਨ ਅੰਕੜਿਆਂ ਲਈ ਕ੍ਰਮਵਾਰ 0, 0.5 ਅਤੇ 5 ਦਾ ਅੰਕੜਾ ਠੀਕ-ਠਾਕ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਭਾਵ ਕਿ ਜੇਕਰ ਕੋਈ ਕੰਪਨੀ ਮੁਨਾਫ਼ਾ ਨਹੀਂ ਵੀ ਕਮਾ ਪਾ ਰਹੀ ਤਾਂ ਵੀ ਉਹ ਆਪਣੇ ਅਸਾਸੇ ਵੇਚ ਕੇ ਅੱਧੀਆਂ ਦੇਣਦਾਰੀਆਂ ਨੂੰ ਪੂਰਾ ਕਰ ਸਕਦੀ ਹੈ; ਅਤੇ ਅਜਿਹੀ ਕੰਪਨੀ ਵਿੱਚ ਲੱਗਣ ਵਾਲ਼ੇ ਕੁੱਲ ਸਰਮਾਏ ਨਾਲੋਂ ਕਰਜ਼ੇ ਦਾ ਹਿੱਸਾ 5 ਗੁਣਾਂ ਤੋਂ ਵਧਕੇ ਨਾ ਹੋਵੇ।

ਆਓ ਹੁਣ ਕੁੱਝ ਗਰਾਫ ਅਤੇ ਸਾਰਣੀਆਂ ਰਾਹੀਂ ਇਸ ਸਥਿਤੀ ਨੂੰ ਸਮਝਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਾਂ –

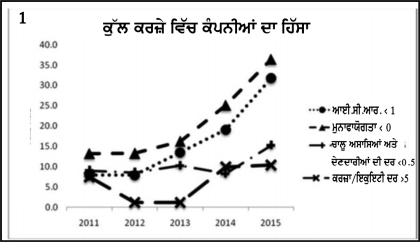

ਉਪਰੋਕਤ ਗਰਾਫ਼ ਵਿੱਚ ਦੇਖਿਆ ਜਾ ਸਕਦਾ ਹੈ ਕਿ ਅਜਿਹੀਆਂ ਕੰਪਨੀਆਂ ਦਾ ਕੁੱਲ ਕਰਜ਼ੇ ਵਿੱਚ ਹਿੱਸਾ 2011 ਤੋਂ ਬਾਅਦ ਤੇਜ਼ੀ ਨਾਲ਼ ਵਧਿਆ ਹੈ ਜਿਨਾਂ ਕੰਪਨੀਆਂ ਦੀ ਵਿੱਤੀ ਸਿਹਤ ਖ਼ਸਤਾ ਹੈ। ਇਹ ਉਹ ਪੌਨਜ਼ੀ(ਫ਼ਰਜ਼ੀ) ਕੰਪਨੀਆਂ ਹਨ ਜਿਨਾਂ ਦੀ ਚਰਚਾ ਅਸੀਂ ਉੱਪਰ ਕਰਕੇ ਆਏ ਹਾਂ।

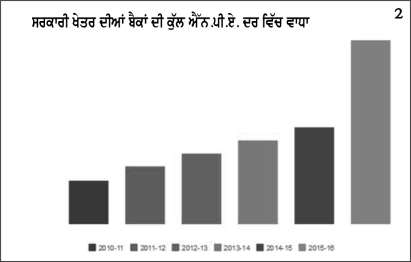

ਇਹ ਤਸਵੀਰ ਕਾਰਪੋਰੇਟਾਂ ਦੇ ਪੱਖ ਤੋਂ ਹੈ। ਆਓ ਹੁਣ ਬੈਂਕਾਂ ਦੇ ਹਵਾਲੇ ਤੋਂ ਵੀ ਇਸ ਚੀਜ਼ ਨੂੰ ਸਮਝੀਏ ਕਿ ਬੈਂਕਾਂ ਉੱਪਰ ਇਹਨਾਂ ਖ਼ਤਰੇ ਵਾਲ਼ੇ ਕਰਜ਼ਿਆਂ ਦਾ ਕੀ ਅਸਰ ਪੈ ਰਿਹਾ ਹੈ। ਬੈਂਕਾਂ ਅਜਿਹੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਐੱਨ.ਪੀ.ਏ ਵਿੱਚ ਦਰਜ ਕਰ ਦਿੰਦੀਆਂ ਹਨ ਜਿਨਾਂ ਦੇ ਮੁੜਨ ਦੀ ਸੰਭਾਵਨਾ ਘੱਟ ਹੋਵੇ। ਪਿਛਲੇ ਸਮੇਂ ਵਿੱਚ ਬੈਂਕਾਂ ਦੇ ਇਹ ਐੱਨ.ਪੀ.ਏ. ਬੇਤਹਾਸ਼ਾ ਗਤੀ ਨਾਲ਼ ਵਧੇ ਹਨ। ਇਸ ਵਿੱਚ ਇੱਕ ਤੱਥ ਗੌਰ ਕਰਨ ਵਾਲ਼ਾ ਹੈ ਕਿ ਡੁੱਬਣ ਕੰਢੇ ਖੜੇ ਇਹਨਾਂ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਵਲੋਂ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ਿਆਂ ਦਾ ਹਿੱਸਾ 80% ਤੋਂ ਵੀ ਵਧੇਰੇ ਹੈ। ਇਸ ਦਾ ਕੀ ਮਤਲਬ ਹੈ? ਮਤਲਬ ਇਹ ਕਿ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਸਭ ਤੱਥਾਂ ਨੂੰ ਨਜ਼ਰ-ਅੰਦਾਜ਼ ਕਰਕੇ ਲਗਾਤਾਰ ਇਹਨਾਂ ਸਰਮਾਏਦਾਰਾਂ ਨੂੰ ਕਰਜ਼ੇ ਦੇ ਰਹੀਆਂ ਹਨ ਅਤੇ ਸਰਕਾਰ ਵੀ ਇਸ ਮਾਮਲੇ ਵਿੱਚ ਕੋਈ ਕਾਰਵਾਈ ਕਰਨ ਦੀ ਥਾਂ ਇਸੇ ਚੀਜ਼ ਨੂੰ ਹੀ ਹੱਲਾਸ਼ੇਰੀ ਦੇ ਰਹੀ ਹੈ। ਨਿੱਜੀ ਬੈਂਕਾਂ ਦਾ ਹਿੱਸਾ ਐਨਾ ਘੱਟ ਇਸ ਲਈ ਹੈ ਕਿਉਂਕਿ ਨਿੱਜੀ ਬੈਂਕ ਖੁਦ ਵੱਡੇ ਸਰਮਾਏਦਾਰ ਹਨ ਜਿਨਾਂ ਨੇ ਇਸ ਸਰਮਾਏਦਾਰਾ ਮੁਕਾਬਲੇ ਦੀ ਦੌੜ ਵਿੱਚ ਹੋਰਨਾਂ ਕੰਪਨੀਆਂ ਨਾਲੋਂ ਅੱਗੇ ਨਿਕਲਣਾ ਹੈ। ਇਸ ਲਈ ਉਹ ਆਪਣੇ ਕਰਜ਼ੇ ਹਰ ਲੈਣ ਵਾਲ਼ੇ ਨੂੰ ਸੋਚ-ਸਮਝ ਕੇ ਅਤੇ ਜਾਂਚ-ਪਰਖ ਕੇ ਦਿੰਦੇ ਹਨ ਅਤੇ ਬਦਲੇ ਵਿੱਚ ਕੁੱਝ ਗਹਿਣੇ ਵੀ ਰਖਾਉਂਦੇ ਹਨ। ਇਹ ਤੱਥ ਹੇਠਲੀ ਤਸਵੀਰ ਤੋਂ ਵੀ ਸਾਫ ਹੋ ਜਾਂਦਾ ਹੈ ਕਿ ਕਿਸ ਤਰਾਂ ਪਿਛਲੇ ਸਾਲਾਂ ਵਿੱਚ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦਾ ਐੱਨ.ਪੀ.ਏ. ਤੇਜ਼ੀ ਨਾਲ਼ ਵਧਿਆ ਹੈ।

ਇੱਕ ਸਵਾਲ ਇਹ ਵੀ ਉੱਠ ਸਕਦਾ ਹੈ ਕਿ ਸੰਸਾਰ ਦੇ ਹੋਰਨਾਂ ਸਰਮਾਏਦਾਰਾ ਮੁਲਕਾਂ ਵਿੱਚ ਵੀ ਕਾਰਪੋਰੇਟ ਕਰਜ਼ੇ ਕੁੱਲ ਘਰੇਲੂ ਪੈਦਾਵਾਰ ਦੇ ਨਿਸਬਤ ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਹਨ, ਤਾਂ ਫ਼ਿਰ ਭਾਰਤ ਨੂੰ ਖ਼ਾਸ ਤੌਰ ‘ਤੇ ਚਿੰਨਤ ਕਰਨ ਦੀ ਕੀ ਲੋੜ ਹੈ? ਇਹ ਸੱਚ ਹੈ ਕਿ ਸੰਸਾਰ ਦੀਆਂ ਹੋਰ ਵੱਡੀਆਂ ਆਰਥਿਕਤਾਵਾਂ ਮੁਕਾਬਲ਼ੇ ਭਾਰਤ ਵਿੱਚ ਇਹ ਦਰ ਘੱਟ ਹੈ। ਕੌਮਾਂਤਰੀ ਨਿਪਟਾਰਿਆਂ ਦੇ ਬੈਂਕ(ਬੈਂਕ ਆਫ ਇੰਟਰਨੈਸ਼ਨਲ ਸੈਟਲਮੈਂਟਸ) ਦੇ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ 31 ਮਾਰਚ, 2016 ਤੱਕ ਭਾਰਤ ਵਿੱਚ ਕਾਰਪੋਰੇਟ ਕਰਜ਼ਿਆਂ ਦਾ ਕੁੱਲ ਘਰੇਲੂ ਪੈਦਾਵਾਰ ਦੇ ਨਿਸਬਤ ਫ਼ੀਸਦੀ 51% ਸੀ ਜਦਕਿ ਅਮਰੀਕਾ ਵਿੱਚ ਇਹ ਅੰਕੜਾ 72% ਅਤੇ ਯੂਰਪੀ ਯੂਨੀਅਨ ਲਈ 105% ਸੀ। ਇਸ ਪੱਖ ਤੋਂ ਦੇਖਿਆਂ ਤਾਂ ਭਾਰਤ ਦੀ ਸਥਿਤੀ ਜਾਇਜ਼ ਲਗਦੀ ਹੈ ਪਰ ਜੇਕਰ ਇੱਕ ਹੋਰ ਅਹਿਮ ਪਹਿਲੂ ਦੇਖੀਏ ਤਾਂ ਅਸਲ ਤਸਵੀਰ ਉੱਘੜ ਕੇ ਆਉਂਦੀ ਹੈ। ਇਹ ਪਹਿਲੂ ਹੈ ਕੁੱਲ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਡੁੱਬਣ ਕੰਢੇ ਖੜੇ ਕਰਜ਼ਿਆਂ ਦਾ ਹਿੱਸਾ। ਇਸ ਪੱਖ ਤੋਂ ਦੇਖੀਏ ਤਾਂ ਭਾਰਤ ਦੀ ਗਿਣਤੀ ਸੰਸਾਰ ਦੇ ਸਭ ਤੋਂ ਖ਼ਤਰੇ ਵਾਲ਼ੇ ਮੁਲਕਾਂ ਵਿੱਚ ਆਉਂਦੀ ਹੈ। ਭਾਵ ਕਿ ਭਾਰਤ ਵਿੱਚ ਜਿੰਨਾ ਕਰਜ਼ਾ ਡੁੱਬਣ ਕੰਢੇ ਹੈ ਐਨਾ ਕਿਸੇ ਹੋਰ ਮੁਲਕ ਵਿੱਚ ਨਹੀਂ।

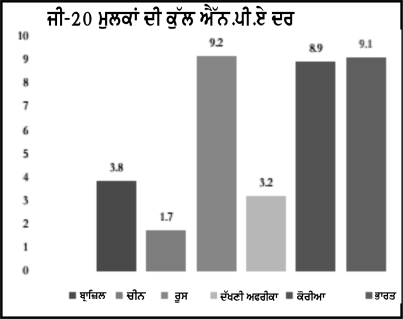

ਇਸ ਚਾਰਟ ਤੋਂ ਸਾਫ਼ ਹੈ ਕਿ ਭਾਰਤ ਅਤੇ ਰੂਸ ਦੋ ਅਜਿਹੇ ਮੁਲਕ ਹਨ ਜਿੱਥੇ ਕੁੱਲ ਕਰਜ਼ਿਆਂ ਦਾ 10% ਦੇ ਕਰੀਬ ਐੱਨ.ਪੀ.ਏ. ਵਿੱਚ ਪਾ ਦਿੱਤਾ ਗਿਆ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਜੂਨ 2016 ਵਿੱਚ ਇਹ ਅੰਕੜਾ 8.6% ਸੀ। ਜੇਕਰ ਇਸ ਵਿੱਚ ਬੈਂਕਾਂ ਦੇ ਉਹ ਕਰਜ਼ੇ ਵੀ ਸ਼ਾਮਲ ਕਰ ਲਈਏ ਜਿਨਾਂ ਦਾ ਪੁਨਰ-ਗਠਨ ਕੀਤਾ ਗਿਆ ਹੈ, ਭਾਵ ਕਿ ਜੋ ਅਜੇ ਤੱਕ ਐੱਨ.ਪੀ.ਏ. ਦੀ ਸ਼੍ਰੇਣੀ ਵਿੱਚ ਤਾਂ ਨਹੀਂ ਪਾਏ ਗਏ ਪਰ ਜਿਨਾਂ ਦੇ ਜਲ਼ਦ ਹੀ ਇਸ ਦਿਵਾਲੀਆ ਖ਼ਾਤੇ ਵਿੱਚ ਪੈਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਤਾਂ ਇਹ ਅੰਕੜਾ 12.1% ਹੋ ਜਾਂਦਾ ਹੈ। ਕਰੈਡਿਟ ਸੁਇਸ ਦੇ ਇਹਨਾਂ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ ਇਸ 12.1% ਤੋਂ ਇਲਾਵਾ ਅਜਿਹੇ ਵੀ ਕਰਜ਼ੇ ਹਨ ਜਿਨਾਂ ਨੂੰ ਇਹਨਾਂ ਉਪਰੋਕਤ ਦੋਹਾਂ ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ ਨਹੀਂ ਰੱਖਿਆ ਗਿਆ ਪਰ ਜਿਨਾਂ ਦੇ ਮੁੜਨ ਦੀ ਸੰਭਾਵਨਾ ਬੇਹੱਦ ਮੰਦ ਹੈ ਅਤੇ ਜੇਕਰ ਇਹਨਾਂ ਕਰਜ਼ਿਆਂ ਨੂੰ ਵੀ ਜੋੜ ਲਿਆ ਜਾਵੇ ਤਾਂ ਇਹ ਅੰਕੜਾ 16% ਤੋਂ ਪਾਰ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਸ ਤਰਾਂ ਭਾਰਤ ਦਾ ਨੰਬਰ ਸੰਸਾਰ ਆਰਥਿਕ ਸੰਕਟ ਤੋਂ ਝੰਬੇ ਯੂਨਾਨ ਅਤੇ ਸਿਆਸੀ ਅਸਥਿਰਤਾ ਦਾ ਸ਼ਿਕਾਰ ਮੁਲਕ ਯੂਕਰੇਨ ਤੋਂ ਬਾਅਦ ਤੀਜੇ ਨੰਬਰ ਉੱਤੇ ਆਉਂਦਾ ਹੈ।

ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਇਹਨਾਂ ਸਰਮਾਏਦਾਰਾਂ ਨੂੰ ਐਨੇ ਕਰਜ਼ੇ ਕਿਉਂ ਦਿੰਦੀਆਂ ਹਨ ਅਤੇ ਇਹ ਸਰਮਾਏਦਾਰ ਇਹਨਾਂ ਕਰਜ਼ਿਆਂ ਨਾਲ਼ ਕੀ ਕਰਦੇ ਹਨ?

ਸਰਮਾਏਦਾਰਾ ਨਿਜ਼ਾਮ ਵਿੱਚ ਸਰਕਾਰਾਂ ਸਰਮਾਏਦਾਰਾਂ ਦੀ ਮੈਨੇਜਿੰਗ ਕਮੇਟੀ ਹੁੰਦੀਆਂ ਹਨ। ਸਰਕਾਰ(ਚਾਹੇ ਕਿਸੇ ਵੀ ਸਰਮਾਏਦਾਰਾ ਪਾਰਟੀ ਦੀ ਕਿਉਂ ਨਾ ਹੋਵੇ) ਦੀਆਂ ਨੀਤੀਆਂ, ਬਜਟ ਆਦਿ ਸਭ ਸਰਮਾਏਦਾਰਾਂ ਦੀਆਂ ਵੱਡੀਆਂ ਲਾਬੀਆਂ ਦੀ ਦੇਖ-ਰੇਖ ਵਿੱਚ ਬਣਾਈਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਇਸੇ ਲਈ ਸਰਕਾਰਾਂ ਇਹਨਾਂ ਸਰਮਾਏਦਾਰਾਂ ਦੀ ਸੇਵਾ ਲਈ ਹਰ ਸੰਭਵ ਮਦਦ ਕਰਦੀਆਂ ਹਨ। ਇਹਨਾਂ ਨੂੰ ਸਸਤੇ ਕਰਜ਼ੇ ਦੇਣਾ, ਟੈਕਸ ਤੋਂ ਛੋਟਾਂ ਦੇਣੀਆਂ, ਸਸਤਾ ਬਿਜਲੀ-ਪਾਣੀ ਅਤੇ ਜ਼ਮੀਨ ਹਾਸਲ ਕਰਕੇ ਦੇਣਾ, ਕਿਰਤ ਕਨੂੰਨਾਂ ਨੂੰ ਢਿੱਲੇ ਕਰਦੇ ਜਾਣਾ ਅਤੇ ਹੌਲ਼ੀ-ਹੌਲ਼ੀ ਸਰਕਾਰੀ ਅਦਾਰਿਆਂ ਦੇ ਬਣੇ-ਬਣਾਏ ਢਾਂਚੇ ਨੂੰ ਇਹਨਾਂ ਸਰਮਾਏਦਾਰਾਂ ਦੇ ਹਵਾਲੇ ਕਰਦੇ ਜਾਣਾ, ਇਹ ਭਾਰਤ ਦੀਆਂ ਹਾਕਮ ਸਰਕਾਰਾਂ ਦਾ ਕੰਮ ਰਿਹਾ ਹੈ। ਮੋਦੀ ਸਰਕਾਰ ਵੀ ਇਹਨਾਂ ਸਰਮਾਏਦਾਰਾਂ ਦੀ ਸੇਵਾ ਵਿੱਚ ਅਤੇ ਆਮ ਲੋਕਾਂ ਦੇ ਵਿਰੋਧ ਵਿੱਚ, ਪੂਰੇ ਜ਼ੋਰ-ਸ਼ੋਰ ਨਾਲ਼ ਨੀਤੀਆਂ ਬਣਾਉਣ ‘ਤੇ ਲੱਗੀ ਹੋਈ ਹੈ। ਮਿਸਾਲ ਦੇ ਤੌਰ ‘ਤੇ ਮਾਰਚ-ਅਪ੍ਰੈਲ 2016-17 ਦੇ ਪਹਿਲੇ 9 ਮਹੀਨਿਆਂ ਦੌਰਾਨ ਹੀ ਸਰਮਾਏਦਾਰਾਂ ਨੂੰ 56,418 ਕਰੋੜ ਰੁਪਏ ਦੀ ਟੈਕਸ ਛੋਟ ਦਿੱਤੀ ਗਈ। 2015-16 ਦੇ ਪੂਰੇ 12 ਮਹੀਨਿਆਂ ਦੌਰਾਨ ਇਹ ਛੋਟ 52,216 ਕਰੋੜ ਰੁਪਏ ਹੀ ਸੀ। ਹੁਣ ਸਰਕਾਰ ਨੂੰ ਆਮਦਨ ਤਾਂ ਆਮ ਲੋਕਾਂ ਉੱਪਰ ਲੱਗਣ ਵਾਲ਼ੇ ਟੈਕਸ ਤੋਂ ਹੀ ਹੁੰਦੀ ਹੈ। ਭਾਵ ਇਹ ਕਿ ਸਰਕਾਰ ਭਾਰਤ ਦੇ ਆਮ ਨਾਗਰਿਕਾਂ ਤੋਂ ਹੁੰਦੀ ਆਮਦਨ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਇਹਨਾਂ ਕੁੱਝ ਕੁ ਸਰਮਾਏਦਾਰਾਂ ਨੂੰ ਲੁਟਾ ਦਿੰਦੀ ਹੈ। ਜਦੋਂ ਵੱਡਾ ਹਿੱਸਾ ਇਹਨਾਂ ਸਰਮਾਏਦਾਰਾਂ ਨੂੰ ਚਲਿਆ ਜਾਂਦਾ ਹੈ ਤਾਂ ਸੁਭਾਵਿਕ ਹੀ ਹੈ ਕਿ ਲੋਕਾਂ ਦੀ ਸਿਹਤ, ਸਿੱਖਿਆ, ਟਰਾਂਸਪੋਰਟ ਅਤੇ ਹੋਰ ਜਨਤਕ ਸਹੂਲਤਾਂ ਉੱਤੇ ਖਰਚਣ ਲਈ ਸਰਕਾਰ ਕੋਲ ਬਹੁਤ ਥੋੜਾ ਬਚਦਾ ਹੈ। ਇਸ ਲਈ ਆਪਾਂ ਪਿਛਲੇ ਲੰਮੇ ਸਮੇਂ ਤੋਂ ਦੇਖ ਰਹੇ ਹਾਂ ਕਿ ਸਰਕਾਰ ਇਹਨਾਂ ਸਹੂਲਤਾਂ ਤੋਂ ਆਪਣਾ ਹੱਥ ਪਿੱਛੇ ਖਿੱਚ ਰਹੀ ਹੈ। ਇਸ ਦਾ ਸਭ ਤੋਂ ਬੁਰਾ ਅਸਰ ਹੇਠਲੀ ਜਮਾਤ ਦੇ ਲੋਕਾਂ ਉੱਪਰ ਹੀ ਪੈਂਦਾ ਹੈ। ਇਸ ਤਰਾਂ ਇਹ ਸਰਮਾਏਦਾਰਾ ਢਾਂਚਾ ਆਪਣੇ ਅਸਲ ਮਾਲਕਾਂ ਦੀ ਸੇਵਾ ਵਿੱਚ ਲੱਗਿਆ ਰਹਿੰਦਾ ਹੈ। ਅੱਜ ਜ਼ਰੂਰਤ ਹੈ ਕਿ ਇਸ ਢਾਂਚੇ ਦੀ ਅਸਲ ਸੱਚਾਈ ਨੂੰ ਸਮਝਿਆ ਜਾਵੇ ਅਤੇ ਇਸ ਦੇ ਲੋਕ-ਦੋਖੀ ਚਰਿੱਤਰ ਨੂੰ ਨੰਗਿਆਂ ਕੀਤਾ ਜਾਵੇ।

“ਤਬਦੀਲੀ ਪਸੰਦ ਨੌਜਵਾਨਾਂ ਦੀ ਲਲਕਾਰ” – ਸਾਲ 6, ਅੰਕ 6, 1 ਤੋਂ 15 ਮਈ, 2017 ਵਿੱਚ ਪ੍ਰਕਾਸ਼ਤ